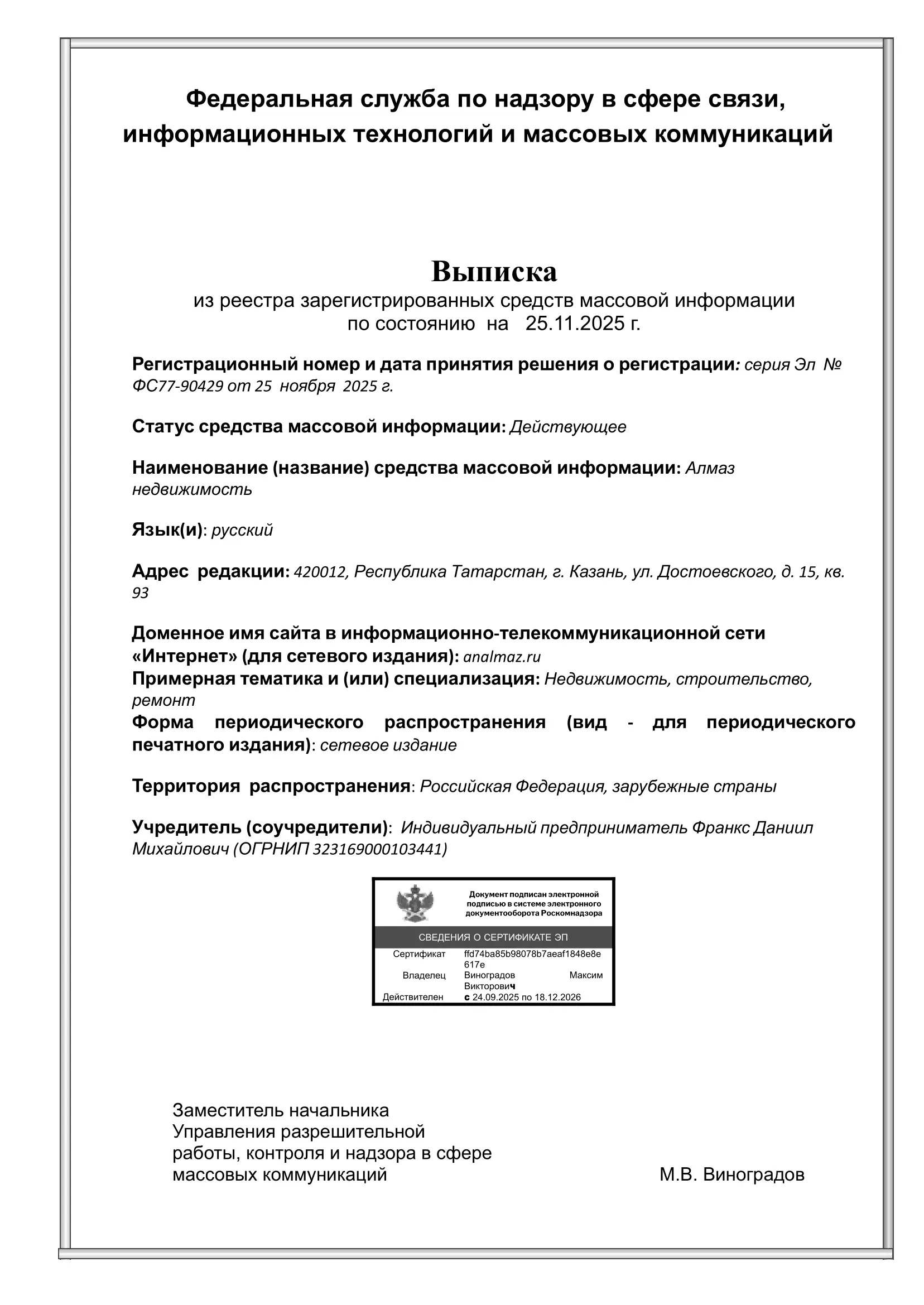

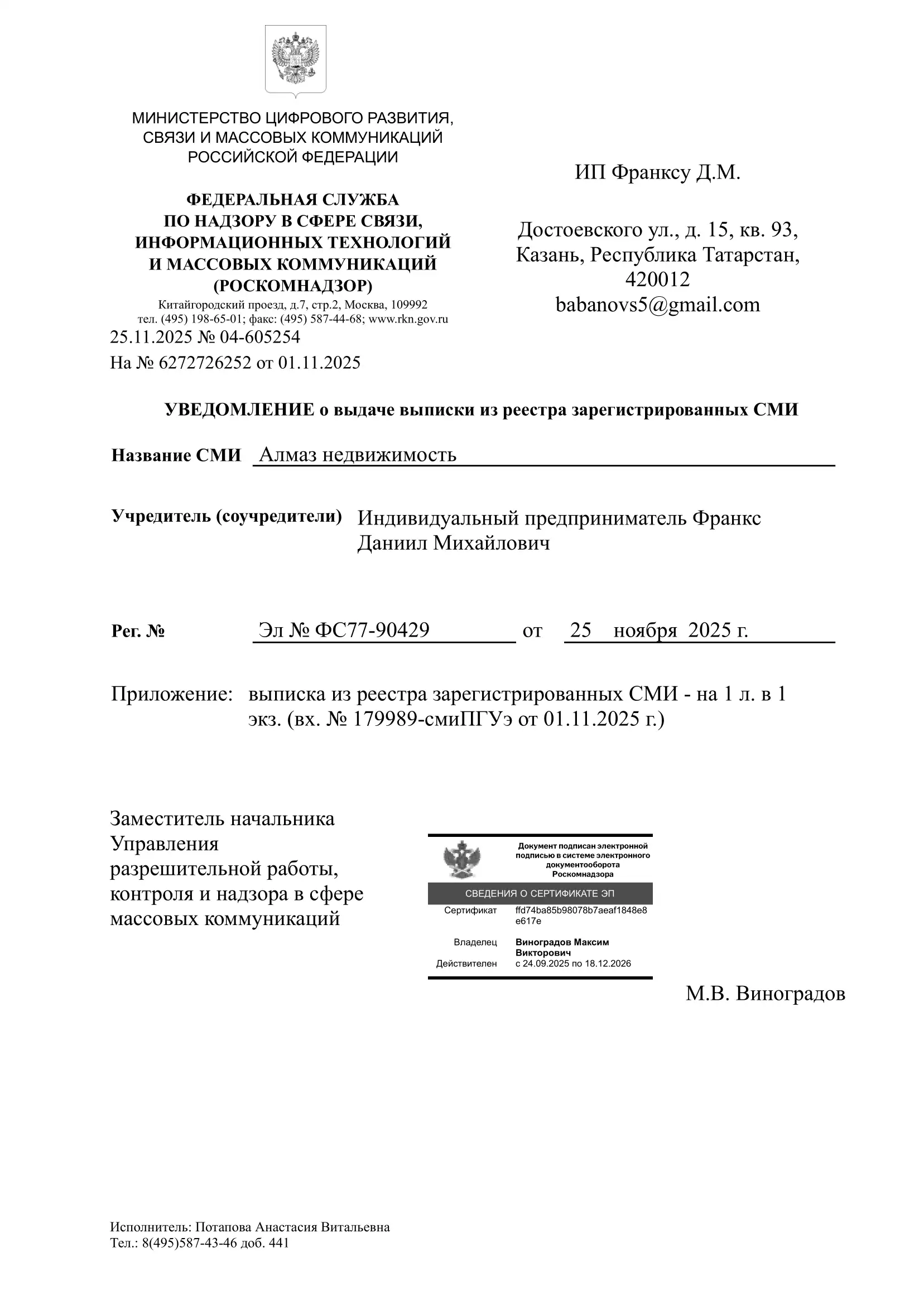

Бесплатный звонок по РФ

Долгосрочная аренда vs покупка

- Экономическая нестабильность. В условиях кризиса или резкого повышения ставок по ипотечным кредитам покупка может стать дорогим и рискованным вложением. Если цены на недвижимость начнут падать, покупатели могут потерять часть своих вложений.

- Личные обстоятельства. Если вы часто переезжаете или не уверены в своём долгосрочном месте жительства, аренда будет более предпочтительным вариантом. Покупка же оправдана в случае стабильности в жизни и долгосрочных планах.

- Налоги и проценты. Ипотечные кредиты могут быть обременены высокими процентными ставками, что делает покупку менее выгодной в условиях высокой инфляции и нестабильности на рынке.

Полезные материалы

Новости

Вторичка под давлением: в мегаполисах России ус...

Вторичка под давлением: в мегаполисах России усиливается снижение цен на готовое жил...

Новости

Вторичка под давлением: в мегаполисах России ус...

Вторичка под давлением: в мегаполисах России усиливается снижение цен на готовое жил...

Новости

Кому нельзя дарить квартиру и иное недвижимое и...

Кому нельзя дарить квартиру и иное недвижимое имущество: полный разбор ограничений

Новости

Кому нельзя дарить квартиру и иное недвижимое и...

Кому нельзя дарить квартиру и иное недвижимое имущество: полный разбор ограничений

Новости

Июль 2026: биометрические сделки, рискованная и...

Июль 2026: биометрические сделки, рискованная ипотека и другие законы, которые измен...

Новости

Июль 2026: биометрические сделки, рискованная и...

Июль 2026: биометрические сделки, рискованная ипотека и другие законы, которые измен...

Новости

Ипотечный рекорд: выдача кредитов на жилье в Ро...

Ипотечный рекорд: выдача кредитов на жилье в России в первом полугодии 2026 года выр...

Новости

Ипотечный рекорд: выдача кредитов на жилье в Ро...

Ипотечный рекорд: выдача кредитов на жилье в России в первом полугодии 2026 года выр...

Новости

Июнь 2026: снижение цен на жилье охватило крупн...

Июнь 2026: снижение цен на жилье охватило крупные города РоссииПерв...

Новости

Июнь 2026: снижение цен на жилье охватило крупн...

Июнь 2026: снижение цен на жилье охватило крупные города РоссииПерв...

Новости

Как изменился рынок новостроек и к чему готовит...

Итоги первого полугодия 2026: как изменился рынок новостроек и к чему готовиться пок...

Новости

Как изменился рынок новостроек и к чему готовит...

Итоги первого полугодия 2026: как изменился рынок новостроек и к чему готовиться пок...

Новости

Как ЧМ-2026 перевернул рынок аренды в США

Как ЧМ-2026 перевернул рынок аренды в СШАЧемпионат мира по футболу 2026...

Новости

Как ЧМ-2026 перевернул рынок аренды в США

Как ЧМ-2026 перевернул рынок аренды в СШАЧемпионат мира по футболу 2026...

Новости

Росреестр объяснил, какие хозпостройки на участ...

Росреестр объяснил, какие хозпостройки на участке подлежат обязательной регистрации<...

Новости

Росреестр объяснил, какие хозпостройки на участ...

Росреестр объяснил, какие хозпостройки на участке подлежат обязательной регистрации<...

Новости

Почему продавцы вторички резко взвинтили цены и...

Почему продавцы вторички резко взвинтили цены и как на это реагировать<...

Новости

Почему продавцы вторички резко взвинтили цены и...

Почему продавцы вторички резко взвинтили цены и как на это реагировать<...

Новости

Как решается проблема обманутых покупателей час...

Как решается проблема обманутых покупателей частных домовЕще нескол...

Новости

Как решается проблема обманутых покупателей час...

Как решается проблема обманутых покупателей частных домовЕще нескол...

Рекомендуемые книги

Каталог недвижимости

ЖК Столичный

Сроки сдачи: 3 кв. 2022

Студия 0 м², от 0.0 млн ₽

1-комн. 54 м², от 13.9 млн ₽

2-комн. 84 м², от 16.7 млн ₽

3-комн. 103 м², от 21.5 млн ₽

.jpg)

ЖК Южный Парк

Сроки сдачи: 4 кв. 2020

Студия 0 м², от 0.0 млн ₽

1-комн. 24 м², от 4.9 млн ₽

2-комн. 34 м², от 6.3 млн ₽

3-комн. 45 м², от 7.6 млн ₽

ЖК Казань XXI век

Сроки сдачи: 4 кв. 2023

Студия 0 м², от 0.0 млн ₽

1-комн. 0 м², от 0.0 млн ₽

2-комн. 0 м², от 0.0 млн ₽

3-комн. 0 м², от 0.0 млн ₽

ЖК Весна-2

Сроки сдачи: 3 кв. 2025

Студия 0 м², от 0.0 млн ₽

1-комн. 35 м², от 7.3 млн ₽

2-комн. 51 м², от 8.6 млн ₽

3-комн. 76 м², от 10.5 млн ₽

ЖК Смородина

Сроки сдачи: 2 кв. 2023

Студия 24 м², от 0.0 млн ₽

1-комн. 34 м², от 0.0 млн ₽

2-комн. 46 м², от 0.0 млн ₽

3-комн. 67 м², от 0.0 млн ₽

ЖК Авалон Сити

Сроки сдачи: 1 кв. 2024

Студия 0 м², от 0.0 млн ₽

1-комн. 49 м², от 9.3 млн ₽

2-комн. 71 м², от 12.8 млн ₽

3-комн. 102 м², от 18.4 млн ₽

ЖК Савин Хаус

Сроки сдачи: 4 кв. 2021

Студия 0 м², от 0.0 млн ₽

1-комн. 30 м², от 0.0 млн ₽

2-комн. 57 м², от 0.0 млн ₽

3-комн. 78 м², от 0.0 млн ₽

ЖК Крыловка парк

Сроки сдачи: 2 кв. 2025

Студия 0 м², от 0.0 млн ₽

1-комн. 36 м², от 9.5 млн ₽

2-комн. 62 м², от 13.2 млн ₽

3-комн. 88 м², от 17.6 млн ₽

ЖК Статум

Сроки сдачи: 2 кв. 2025

Студия 0 м², от 0.0 млн ₽

1-комн. 36 м², от 9.7 млн ₽

2-комн. 50 м², от 11.6 млн ₽

3-комн. 82 м², от 20.2 млн ₽

ЖК Нова

Сроки сдачи: 2 кв. 2026

Студия 0 м², от 0.0 млн ₽

1-комн. 34 м², от 11.3 млн ₽

2-комн. 55 м², от 17.5 млн ₽

3-комн. 76 м², от 24.6 млн ₽

ЖК Яратам

Сроки сдачи: 4 кв. 2025

Студия 0 м², от 0.0 млн ₽

1-комн. 34 м², от 8.4 млн ₽

2-комн. 56 м², от 10.9 млн ₽

3-комн. 73 м², от 13.6 млн ₽

ЖК Нокса парк

Сроки сдачи: 3 кв. 2024

Студия 20 м², от 5.5 млн ₽

1-комн. 31 м², от 6.6 млн ₽

2-комн. 46 м², от 8.4 млн ₽

3-комн. 60 м², от 8.6 млн ₽

.jpeg)

ЖК Вознесенский квартал

Сроки сдачи: 4 кв. 2026

Студия 25 м², от 10.9 млн ₽

1-комн. 36 м², от 12.7 млн ₽

2-комн. 46 м², от 16.5 млн ₽

3-комн. 65 м², от 15.6 млн ₽

ЖК Среда оф Лайф

Сроки сдачи: 2 кв. 2022

Студия 0 м², от 0.0 млн ₽

1-комн. 37 м², от 11.0 млн ₽

2-комн. 57 м², от 15.2 млн ₽

3-комн. 79 м², от 19.0 млн ₽

ЖК КЬЮ на Кулагина

Сроки сдачи: 3 кв. 2026

Студия 0 м², от 0.0 млн ₽

1-комн. 33 м², от 6.4 млн ₽

2-комн. 55 м², от 9.1 млн ₽

3-комн. 81 м², от 13.1 млн ₽

.jpeg)

ЖК Глоракс Экосити Премиум

Сроки сдачи: 2 кв. 2028

Студия 0 м², от 0.0 млн ₽

1-комн. 39 м², от 9.8 млн ₽

2-комн. 49 м², от 11.2 млн ₽

3-комн. 81 м², от 19.1 млн ₽

ЖК Счастье в Казани

Сроки сдачи: 4 кв. 2024

Студия 27 м², от 9.7 млн ₽

1-комн. 36 м², от 11.4 млн ₽

2-комн. 34 м², от 11.7 млн ₽

3-комн. 58 м², от 16.1 млн ₽

_11zon.jpg)

6 700 000 ₽

Квартира, 3-комн, 62 м²

Казань, Туганлык 12

_11zon.jpg)

27 000 ₽

Квартира, Студия, 27 м²

Казань, Зур Урам 1к

_11zon.jpg)

7 000 000 ₽

Квартира, 1-комн, 41 м²

Казань, Андрея Адо 17

_11zon.jpg)

8 500 000 ₽

Квартира, 3-комн, 66 м²

Казань, Комиссара Габишева 7

%20(1)_11zon.jpg)

8 100 000 ₽

Квартира, 3-комн, 66 м²

Казань, проспект Ямашева 94

.png)

16 100 000 ₽

Квартира, 3-комн, 103 м²

Казань, Нигматуллина 1/47

4 300 000 ₽

Квартира, Студия, 22 м²

Казань, Абсалямова 39

.jpg)

10 450 000 ₽

Дом, 217.0 м²

Республика Татарстан, Зеленодольский район, село Ильинское, Песчаная улица, 4Б

.png)

1 350 000 ₽

Дом, 120.0 м²

Республика Татарстан (Татарстан), Верхнеуслонский р-н, Верхнеуслонское сельское поселение, СНТ Студенец, 462

10 500 000 ₽

Дом, 120.0 м²

Республика Татарстан, Казань, Советский район, жилой массив Кульсеитово, Главная улица, 1

4 000 000 000 ₽

Земля, 32.8 га

Республика Татарстан (Татарстан), Казань, 3-я Кленовая улица, 9

90 000 000 ₽

Производство, 6024 м²

Республика Татарстан (Татарстан), Казань, улица Липатова, 1

165 000 000 ₽

Здание, 5243.4 м²

Республика Татарстан (Татарстан), Набережные Челны, посёлок ГЭС, улица Гидростроителей, 17

35 000 000 ₽

Готовый бизнес, 620.0 м²

Россия, Республика Татарстан, Зеленодольский район, М-7 Волга, 744-й километр, 1

90 000 000 ₽

Готовый бизнес, 6.3 га

Республика Татарстан (Татарстан), Набережные Челны

220 000 000 ₽

Производство, 2.6 га

Республика Татарстан (Татарстан), Зеленодольск, Волжская улица, 36

Юридические услуги

Ипотечный калькулятор

Смотреть все

![]() Онлайн-заявка на ипотеку в 11 банков

Онлайн-заявка на ипотеку в 11 банков

5 000 000

2. Заполните заявку онлайн или у нас в офисе

3. Подготовьте список документов - Единая анкета на ипотечный кредит - Согласие на обработку ПД - Паспорт - 2-НДФЛ - СНИЛС Может понадобится: - Документы о семейном положении - Для мужчин до 27 лет военный билет - Заверенная работодателем копия трудовой книжки

4. Решение от банка пришлем в смс и личном кабинете.

5. Подготовьтесь к сделке. - Согласуйте дату и время сделки - Подготовьте договор купли-продажи - Выберите страховую компанию - Подготовьте нотариальное согласие мужа или жены по форме банка - Откройте текущий счет и подпишите документы по кредиту

Банк ВТБ

7.5%

5 000 000 ₽

48 000 ₽/мес

Возраст заемщика: от 21 до 75 лет

Стаж работы: от 6 месяцев

Стаж на последнем месте работы: от 3 месяцев

Первоначальный взнос: от 30%

Срок ипотеки: от 1 до 30 лет

Сумма ипотеки: 600 000 — 6 000 000 ₽

Срок рассмотрения: от 1 до 3 дней

Альфа-банк

8%

5 000 000 ₽

48 000 ₽/мес

Возраст заемщика: от 21 до 70 лет

Стаж работы: от 1 года

Стаж на последнем месте работы: от 4 месяцев

Первоначальный взнос: от 30%

Срок ипотеки: от 3 до 30 лет

Сумма ипотеки: 600 000 — 6 000 000 ₽

Срок рассмотрения: от 1 до 2 дня

СберБанк

7.7%

5 000 000 ₽

48 000 ₽/мес

Возраст заемщика: от 18 до 75 лет

Стаж работы: от 1 года

Стаж на последнем месте работы: от 3 месяцев

Первоначальный взнос: от 30%

Срок ипотеки: от 3 до 30 лет

Сумма ипотеки: 300 000 — 6 000 000 ₽

Срок рассмотрения: от 1 до 2 дня

Ак Барс Банк

7.7%

5 000 000 ₽

48 000 ₽/мес

Возраст заемщика: от 18 до 75

Стаж работы: от 1 года

Стаж на последнем месте работы: от 3 месяцев

Первоначальный взнос: от 30%

Срок ипотеки: от 3 до 30 лет

Сумма ипотеки: 500 000 — 6 000 000 ₽

Срок рассмотрения: от 1 до 3 дней

Промсвязьбанк

7.7%

5 000 000 ₽

48 000 ₽/мес

Возраст заемщика: от 21 до 70

Стаж работы: от 1 года

Стаж на последнем месте работы: от 4 месяцев

Первоначальный взнос: от 30%

Срок ипотеки: от 3 до 30 лет

Сумма ипотеки: 500 000 — 6 000 000 ₽

Срок рассмотрения: от 1 до 2 дней

Банк ДОМ.РФ

7.5%

5 000 000 ₽

48 000 ₽/мес

Возраст заемщика: от 21 до 70

Стаж работы: от 1 года

Стаж на последнем месте работы: от 3 месяцев

Первоначальный взнос: от 30%

Срок ипотеки: от 3 до 30 лет

Сумма ипотеки: 500 000 — 6 000 000 ₽

Срок рассмотрения: от 1 до 2 дней

Газпромбанк

7.6%

5 000 000 ₽

48 000 ₽/мес

Возраст заемщика: от 20 до 70

Стаж работы: от 1 года

Стаж на последнем месте работы: от 3 месяцев

Первоначальный взнос: от 30%

Срок ипотеки: от 1 до 30 лет

Сумма ипотеки: 700 000 — 6 000 000 ₽

Срок рассмотрения: от 1 до 3 дней

Россельхозбанк

7.4%

5 000 000 ₽

48 000 ₽/мес

Возраст заемщика: от 21 до 75

Стаж работы: от 1 года

Стаж на последнем месте работы: от 3 месяцев

Первоначальный взнос: от 30%

Срок ипотеки: от 1 до 30 лет

Сумма ипотеки: 100 000 — 6 000 000 ₽

Срок рассмотрения: от 2 до 5 дней

![]() Расчеты являются приблизительными. Не является офертой.

Расчеты являются приблизительными. Не является офертой.

5 000 000

2. Заполните заявку онлайн или у нас в офисе

3. Подготовьте список документов - Единая анкета на ипотечный кредит - Согласие на обработку ПД - Паспорт - 2-НДФЛ - СНИЛС Может понадобится: - Документы о семейном положении - Для мужчин до 27 лет военный билет - Заверенная работодателем копия трудовой книжки

4. Решение от банка пришлем в смс и личном кабинете.

5. Подготовьтесь к сделке. - Согласуйте дату и время сделки - Подготовьте договор купли-продажи - Выберите страховую компанию - Подготовьте нотариальное согласие мужа или жены по форме банка - Откройте текущий счет и подпишите документы по кредиту

Банк ВТБ

10.7%

5 000 000 ₽

48 000 ₽/мес

Возраст заемщика: от 21 до 75 лет

Стаж работы: от 6 месяцев

Стаж на последнем месте работы: от 3 месяцев

Первоначальный взнос: от 30%

Срок ипотеки: от 1 до 30 лет

Сумма ипотеки: 1 500 000 — 60 000 000 ₽

Срок рассмотрения: от 1 до 3 дней

Альфа-банк

8.9%

5 000 000 ₽

48 000 ₽/мес

Возраст заемщика: от 21 до 70 лет

Стаж работы: от 1 года

Стаж на последнем месте работы: от 4 месяцев

Первоначальный взнос: от 30%

Срок ипотеки: от 3 до 30 лет

Сумма ипотеки: 600 000 — 70 000 000 ₽

Срок рассмотрения: от 1 до 2 дня

СберБанк

10.9%

5 000 000 ₽

48 000 ₽/мес

Возраст заемщика: от 18 до 75 лет

Стаж работы: от 1 года

Стаж на последнем месте работы: от 3 месяцев

Первоначальный взнос: от 30%

Срок ипотеки: от 1 до 30 лет

Сумма ипотеки: 300 000 — 100 000 000 ₽

Срок рассмотрения: от 1 до 2 дня

Ак Барс Банк

11.6%

5 000 000 ₽

48 000 ₽/мес

Возраст заемщика: от 18 до 75

Стаж работы: от 1 года

Стаж на последнем месте работы: от 3 месяцев

Первоначальный взнос: от 30%

Срок ипотеки: от 3 до 30 лет

Сумма ипотеки: 500 000 — 50 000 000 ₽

Срок рассмотрения: от 1 до 3 дней

Промсвязьбанк

10.5%

5 000 000 ₽

48 000 ₽/мес

Возраст заемщика: от 21 до 70

Стаж работы: от 1 года

Стаж на последнем месте работы: от 4 месяцев

Первоначальный взнос: от 30%

Срок ипотеки: от 3 до 30 лет

Сумма ипотеки: 500 000 — 30 000 000 ₽

Срок рассмотрения: от 1 до 2 дней

Банк ДОМ.РФ

10.4%

5 000 000 ₽

48 000 ₽/мес

Возраст заемщика: от 21 до 70

Стаж работы: от 1 года

Стаж на последнем месте работы: от 3 месяцев

Первоначальный взнос: от 30%

Срок ипотеки: от 3 до 30 лет

Сумма ипотеки: 500 000 — 50 000 000 ₽

Срок рассмотрения: от 1 до 2 дней

Газпромбанк

10.7%

5 000 000 ₽

48 000 ₽/мес

Возраст заемщика: от 20 до 70

Стаж работы: от 1 года

Стаж на последнем месте работы: от 3 месяцев

Первоначальный взнос: от 30%

Срок ипотеки: от 1 до 30 лет

Сумма ипотеки: 700 000 — 45 000 000 ₽

Срок рассмотрения: от 1 до 3 дней

Россельхозбанк

10.55%

5 000 000 ₽

48 000 ₽/мес

Возраст заемщика: от 21 до 75

Стаж работы: от 1 года

Стаж на последнем месте работы: от 3 месяцев

Первоначальный взнос: от 30%

Срок ипотеки: от 1 до 30 лет

Сумма ипотеки: 100 000 — 60 000 000 ₽

Срок рассмотрения: от 2 до 5 дней

![]() Расчет произведен исходя из ставки 19.5%, первоначального взноса 30% и срока кредита - 30 лет. Расчеты являются приблизительными. Не является офертой.

Расчет произведен исходя из ставки 19.5%, первоначального взноса 30% и срока кредита - 30 лет. Расчеты являются приблизительными. Не является офертой.

5 000 000

2. Заполните заявку онлайн или у нас в офисе

3. Подготовьте список документов - Анкета предприятия или ИП - Анкета физлица - Заявка на предоставление кредитного продукта - Копии паспортов физлиц, участвующих в сделке Может понадобится: - Подтверждение целевого использования кредита - Подтверждение финансового положения заёмщика

4. Решение от банка пришлем в смс и личном кабинете.

5. Подготовьтесь к сделке. - Согласуйте дату и время сделки - Подготовьте договор купли-продажи - Выберите страховую компанию - Откройте текущий счет и подпишите документы по кредиту

Банк ВТБ

10.7%

5 000 000 ₽

48 000 ₽/мес

Возраст заемщика: от 18 до 60 лет

Срок ведения бизнеса: от 12 месяцев

Первоначальный взнос: от 5%

Срок ипотеки: от 1 до 30 лет

Сумма ипотеки: 100 000 — 500 000 000 ₽

Срок рассмотрения: от 2 до 5 дней

Альфа-банк

15%

5 000 000 ₽

48 000 ₽/мес

Возраст заемщика: от 18 до 65

Срок ведения бизнеса: от 12 месяцев

Первоначальный взнос: от 15%

Срок ипотеки: от 1 до 10 лет

Сумма ипотеки: до 150 000 000 ₽

Срок рассмотрения: от 2 до 5 дней

СберБанк

13%

5 000 000 ₽

48 000 ₽/мес

Возраст заемщика: от 18 до 70

Срок ведения бизнеса: от 12 месяцев

Первоначальный взнос: от 0%

Срок ипотеки: от 1 до 15 лет

Сумма ипотеки: от 100 000 до 60 000 000 ₽

Срок рассмотрения: от 2 до 5 дней

Ак Барс Банк

12.2%

5 000 000 ₽

48 000 ₽/мес

Возраст заемщика: от 18 до 75

Срок ведения бизнеса: от 12 месяцев

Первоначальный взнос: от 20%

Срок ипотеки: от 1 до 15 лет

Сумма ипотеки: от 500 000 до 60 000 000 ₽

Срок рассмотрения: от 2 до 5 дней

Промсвязьбанк

11.35%

5 000 000 ₽

48 000 ₽/мес

Возраст заемщика: от 21 до 65

Срок ведения бизнеса: от 12 месяцев

Первоначальный взнос: от 0%

Срок ипотеки: от 1 до 15 лет

Сумма ипотеки: от 10 000 000 до 100 000 000 ₽

Срок рассмотрения: от 5 до 10 дней

Банк ДОМ.РФ

9%

5 000 000 ₽

48 000 ₽/мес

Возраст заемщика: от 21 до 65

Срок ведения бизнеса: от 12 месяцев

Первоначальный взнос: от 15%

Срок ипотеки: от 1 до 15 лет

Сумма ипотеки: до 500 000 000 ₽

Срок рассмотрения: от 5 до 10 дней

Газпромбанк

10.25%

5 000 000 ₽

48 000 ₽/мес

Возраст заемщика: от 20 до 70

Стаж работы: от 2 лет

Первоначальный взнос: от 0%

Срок ипотеки: от 1 до 10 лет

Сумма ипотеки: 5 000 000 — 2 000 000 000 ₽

Срок рассмотрения: от 2 до 5 дней

Россельхозбанк

10.55%

5 000 000 ₽

48 000 ₽/мес

Возраст заемщика: от 21 до 75

Стаж работы: от 1 года

Первоначальный взнос: от 10%

Срок ипотеки: от 6 месяцев до 10 лет

Сумма ипотеки: 500 000 — 20 000 000 ₽

Срок рассмотрения: от 2 до 5 дней

![]() Расчеты являются приблизительными. Не является офертой.

Расчеты являются приблизительными. Не является офертой.

5 000 000

2. Заполните заявку онлайн или у нас в офисе

3. Подготовьте список документов - Единая анкета на ипотечный кредит - Согласие на обработку ПД - Паспорт - 2-НДФЛ - СНИЛС Может понадобится: - Документы о семейном положении - Для мужчин до 27 лет военный билет - Заверенная работодателем копия трудовой книжки

4. Решение от банка пришлем в смс и личном кабинете.

5. Подготовьтесь к сделке. - Согласуйте дату и время сделки - Подготовьте договор купли-продажи - Выберите страховую компанию - Подготовьте нотариальное согласие мужа или жены по форме банка - Откройте текущий счет и подпишите документы по кредиту

Банк ВТБ

11.3%

5 000 000 ₽

48 000 ₽/мес

Возраст заемщика: от 21 до 75 лет

Стаж работы: от 6 месяцев

Стаж на последнем месте работы: от 3 месяцев

Первоначальный взнос: от 10%

Срок ипотеки: от 1 до 30 лет

Сумма ипотеки: 600 000 — 60 000 000 ₽

Срок рассмотрения: от 1 до 5 дней

Альфа-банк

11.99%

5 000 000 ₽

48 000 ₽/мес

Возраст заемщика: от 21 до 70

Стаж работы: от 12 месяцев

Стаж на последнем месте работы: от 4 месяцев

Первоначальный взнос: от 30%

Срок ипотеки: от 3 до 30 лет

Сумма ипотеки: от 600 000 до 70 000 000 ₽

Срок рассмотрения: от 1 до 3 дней

СберБанк

11.2%

5 000 000 ₽

48 000 ₽/мес

Возраст заемщика: от 21 до 75

Стаж работы: от 12 месяцев

Стаж на последнем месте работы: от 3 месяцев

Первоначальный взнос: от 25%

Срок ипотеки: от 1 до 30 лет

Сумма ипотеки: от 300 000 до 100 000 000 ₽

Срок рассмотрения: от 1 до 3 дней

Ак Барс Банк

12%

5 000 000 ₽

48 000 ₽/мес

Возраст заемщика: от 18 до 75

Стаж работы: от 12 месяцев

Стаж на последнем месте работы: от 3 месяцев

Первоначальный взнос: от 20%

Срок ипотеки: от 1 до 30 лет

Сумма ипотеки: от 500 000 до 20 000 000 ₽

Срок рассмотрения: от 2 до 5 дней

Банк ДОМ.РФ

10.4%

5 000 000 ₽

48 000 ₽/мес

Возраст заемщика: от 21 до 70

Стаж работы: от 12 месяцев

Стаж на последнем месте работы: от 3 месяцев

Первоначальный взнос: от 20%

Срок ипотеки: от 3 до 30 лет

Сумма ипотеки: от 500 000 до 500 000 000 ₽

Срок рассмотрения: от 1 до 3 дней

Газпромбанк

11.1%

5 000 000 ₽

48 000 ₽/мес

Возраст заемщика: от 20 до 70

Стаж работы: от 12 месяцев

Стаж на последнем месте работы: от 3 месяцев

Первоначальный взнос: от 15%

Срок ипотеки: от 1 до 30 лет

Сумма ипотеки: 700 000 — 450 000 000 ₽

Срок рассмотрения: от 1 до 3 дней

Россельхозбанк

10.55%

5 000 000 ₽

48 000 ₽/мес

Возраст заемщика: от 21 до 75

Стаж работы: от 1 года

Стаж на последнем месте работы: от 3 месяцев

Первоначальный взнос: от 20%

Срок ипотеки: от 1 до 30 лет

Сумма ипотеки: 100 000 — 20 000 000 ₽

Срок рассмотрения: от 2 до 5 дней

![]() Расчеты являются приблизительными. Не является офертой.

Расчеты являются приблизительными. Не является офертой.

5 000 000

2. Заполните заявку онлайн или у нас в офисе

3. Подготовьте список документов - Единая анкета на ипотечный кредит - Согласие на обработку ПД - Паспорт - 2-НДФЛ - СНИЛС Может понадобится: - Документы о семейном положении - Для мужчин до 27 лет военный билет - Заверенная работодателем копия трудовой книжки

4. Решение от банка пришлем в смс и личном кабинете.

5. Подготовьтесь к сделке. - Согласуйте дату и время сделки - Подготовьте договор купли-продажи - Выберите страховую компанию - Подготовьте нотариальное согласие мужа или жены по форме банка - Откройте текущий счет и подпишите документы по кредиту

Предварительный расчет

8.5%

5 000 000 ₽

48 000 ₽/мес

![]() Расчеты являются приблизительными. За точной информацией обращайтесь в офис продаж

Расчеты являются приблизительными. За точной информацией обращайтесь в офис продаж

Online-ипотека от 16.9%

Отправьте заявку на ипотеку, и получите ответ банка в течение нескольких часов. Заполнив специальную регистрационную форму, ваш запрос будет направлен сразу в несколько надежных банков-партнеров, которые предлагают специальные условия только клиентам АН «Алмаз»

![]() Единая анкета для всех банков

Единая анкета для всех банков

Проверка недвижимости

Начать проверку

Юридическая проверка

Проверяем объекты недвижимости по различным направлениям, в зависимости от типа недвижимости и цели ее приобретения.

Что мы проверяем ?

![]() Оценка документов, необходимых для проведения сделки купли-продажи. (Настоящие/поддельные, действительные/недействительные, в полном объёме/недостаточные и т.д.)

Оценка документов, необходимых для проведения сделки купли-продажи. (Настоящие/поддельные, действительные/недействительные, в полном объёме/недостаточные и т.д.)

![]() Проверка юридической чистоты истории квартиры, возможных прав третьих лиц, в т.ч. на проживание

Проверка юридической чистоты истории квартиры, возможных прав третьих лиц, в т.ч. на проживание

![]() Проверка дееспособности

Проверка дееспособности

![]() Проверка наличия/отсутствия прав несовершеннолетних детей

Проверка наличия/отсутствия прав несовершеннолетних детей

![]() Проверка наличия/отсутствия арестов, обременений, запретов

Проверка наличия/отсутствия арестов, обременений, запретов

![]() Проверка отсутствия/наличия задолженностей по оплате коммунальных услуг

Проверка отсутствия/наличия задолженностей по оплате коммунальных услуг

![]() Проверка нахождения дома в списках, подлежащих реконструкции или сносу

Проверка нахождения дома в списках, подлежащих реконструкции или сносу

![]() Автоматическая проверка недвижимости и собственников в базах МВД, ФНС, ФССП, УФМС, Росреестр, Суды и т.д.

Автоматическая проверка недвижимости и собственников в базах МВД, ФНС, ФССП, УФМС, Росреестр, Суды и т.д.

*Проверка недвижимости - для клиентов АН Алмаз

Оценка квартиры

Рассчитать

![]() Определите рыночную стоимость вашей квартиры в несколько кликов.

Определите рыночную стоимость вашей квартиры в несколько кликов.

Наша оценка основана на базе данных более 110 тысяч квартир, за 1 год, расположенных в радиусе 200 метров от указанного вами адреса. Мы учитываем такие параметры, как этажность, тип стен, наличие капитального ремонта, год постройки, а также исключаем объекты с завышенной или заниженной ценой, чтобы гарантировать наиболее точную оценку.

06.2026

8 929 843 ₽ 87 547 ₽/м² 11 964 284 ₽ 221 561 ₽/м² 15 652 163 ₽ 200 669 ₽/м²05.2026

8 800 907 ₽ 86 283 ₽/м² 12 278 029 ₽ 227 371 ₽/м² 18 053 101 ₽ 231 450 ₽/м²04.2026

8 787 603 ₽ 86 153 ₽/м² 12 309 773 ₽ 227 959 ₽/м² 17 759 123 ₽ 227 681 ₽/м²03.2026

8 979 523 ₽ 88 035 ₽/м² 12 474 200 ₽ 231 004 ₽/м² 16 677 129 ₽ 213 809 ₽/м²02.2026

9 664 915 ₽ 94 754 ₽/м² 12 444 385 ₽ 230 452 ₽/м² 16 593 065 ₽ 212 732 ₽/м²01.2026

9 214 093 ₽ 90 334 ₽/м² 11 885 537 ₽ 220 103 ₽/м² 16 570 905 ₽ 212 448 ₽/м²12.2025

9 355 353 ₽ 91 719 ₽/м² 11 974 304 ₽ 221 746 ₽/м² 16 873 024 ₽ 216 321 ₽/м²11.2025

8 890 371 ₽ 87 161 ₽/м² 12 340 974 ₽ 228 537 ₽/м² 16 356 206 ₽ 209 695 ₽/м²10.2025

8 282 365 ₽ 81 200 ₽/м² 11 556 650 ₽ 214 012 ₽/м² 15 774 605 ₽ 202 239 ₽/м²09.2025

8 638 177 ₽ 84 688 ₽/м² 12 150 035 ₽ 225 001 ₽/м² 16 822 170 ₽ 215 669 ₽/м²08.2025

9 467 814 ₽ 92 822 ₽/м² 11 465 455 ₽ 212 323 ₽/м² 15 533 791 ₽ 199 151 ₽/м²07.2025

7 409 699 ₽ 72 644 ₽/м² 10 105 128 ₽ 187 132 ₽/м² 14 176 279 ₽ 181 747 ₽/м²06.2026

6 206 844 ₽ 193 964 ₽/м² 7 956 115 ₽ 162 370 ₽/м² 9 237 222 ₽ 139 958 ₽/м²05.2026

6 278 333 ₽ 196 198 ₽/м² 8 277 885 ₽ 168 936 ₽/м² 10 113 375 ₽ 153 233 ₽/м²04.2026

7 626 217 ₽ 238 319 ₽/м² 9 833 668 ₽ 200 687 ₽/м² 12 234 364 ₽ 185 369 ₽/м²03.2026

6 438 818 ₽ 201 213 ₽/м² 8 201 459 ₽ 167 377 ₽/м² 10 873 386 ₽ 164 748 ₽/м²02.2026

6 535 512 ₽ 204 235 ₽/м² 8 454 206 ₽ 172 535 ₽/м² 12 067 368 ₽ 182 839 ₽/м²01.2026

6 060 196 ₽ 189 381 ₽/м² 8 048 036 ₽ 164 246 ₽/м² 10 579 903 ₽ 160 302 ₽/м²12.2025

5 880 889 ₽ 183 778 ₽/м² 7 597 562 ₽ 155 052 ₽/м² 10 628 208 ₽ 161 033 ₽/м²11.2025

5 999 040 ₽ 187 470 ₽/м² 7 733 209 ₽ 157 821 ₽/м² 9 334 239 ₽ 141 428 ₽/м²10.2025

5 598 007 ₽ 174 938 ₽/м² 7 552 386 ₽ 154 130 ₽/м² 8 521 586 ₽ 129 115 ₽/м²09.2025

5 511 156 ₽ 172 224 ₽/м² 8 135 274 ₽ 166 026 ₽/м² 8 589 452 ₽ 130 143 ₽/м²08.2025

5 308 958 ₽ 165 905 ₽/м² 7 598 364 ₽ 155 069 ₽/м² 8 068 915 ₽ 122 256 ₽/м²07.2025

5 255 965 ₽ 164 249 ₽/м² 6 913 615 ₽ 141 094 ₽/м² 8 190 844 ₽ 124 104 ₽/м²06.2026

11 884 400 ₽ 312 747 ₽/м² 18 657 503 ₽ 310 958 ₽/м² 27 198 664 ₽ 283 319 ₽/м²05.2026

12 349 989 ₽ 325 000 ₽/м² 18 888 613 ₽ 314 810 ₽/м² 31 051 715 ₽ 323 455 ₽/м²04.2026

12 290 801 ₽ 323 442 ₽/м² 19 859 067 ₽ 330 984 ₽/м² 30 360 480 ₽ 316 255 ₽/м²03.2026

12 282 225 ₽ 323 216 ₽/м² 17 705 791 ₽ 295 097 ₽/м² 27 177 512 ₽ 283 099 ₽/м²02.2026

11 817 322 ₽ 310 982 ₽/м² 16 637 171 ₽ 277 286 ₽/м² 27 323 359 ₽ 284 618 ₽/м²01.2026

12 576 978 ₽ 330 973 ₽/м² 17 031 638 ₽ 283 861 ₽/м² 28 306 517 ₽ 294 860 ₽/м²12.2025

11 972 818 ₽ 315 074 ₽/м² 18 383 817 ₽ 306 397 ₽/м² 30 123 051 ₽ 313 782 ₽/м²11.2025

13 229 081 ₽ 348 134 ₽/м² 23 062 088 ₽ 384 368 ₽/м² 34 470 767 ₽ 359 070 ₽/м²10.2025

11 785 128 ₽ 310 135 ₽/м² 17 168 569 ₽ 286 143 ₽/м² 27 023 837 ₽ 281 498 ₽/м²09.2025

13 693 254 ₽ 360 349 ₽/м² 22 008 119 ₽ 366 802 ₽/м² 37 705 140 ₽ 392 762 ₽/м²08.2025

10 590 957 ₽ 278 709 ₽/м² 16 998 760 ₽ 283 313 ₽/м² 24 150 078 ₽ 251 563 ₽/м²07.2025

9 944 636 ₽ 261 701 ₽/м² 16 512 137 ₽ 275 202 ₽/м² 28 326 716 ₽ 295 070 ₽/м²06.2026

7 866 310 ₽ 212 603 ₽/м² 10 431 180 ₽ 189 658 ₽/м² 13 562 000 ₽ 180 827 ₽/м²05.2026

8 847 531 ₽ 239 122 ₽/м² 10 791 611 ₽ 196 211 ₽/м² 15 930 974 ₽ 212 413 ₽/м²04.2026

8 558 659 ₽ 231 315 ₽/м² 11 679 768 ₽ 212 359 ₽/м² 14 846 527 ₽ 197 954 ₽/м²03.2026

8 309 359 ₽ 224 577 ₽/м² 11 615 238 ₽ 211 186 ₽/м² 15 454 848 ₽ 206 065 ₽/м²02.2026

8 544 838 ₽ 230 942 ₽/м² 11 304 048 ₽ 205 528 ₽/м² 13 073 213 ₽ 174 310 ₽/м²01.2026

8 758 814 ₽ 236 725 ₽/м² 11 802 926 ₽ 214 599 ₽/м² 15 621 515 ₽ 208 287 ₽/м²12.2025

9 122 771 ₽ 246 561 ₽/м² 10 056 376 ₽ 182 843 ₽/м² 15 494 320 ₽ 206 591 ₽/м²11.2025

8 421 523 ₽ 227 609 ₽/м² 11 806 282 ₽ 214 660 ₽/м² 14 458 540 ₽ 192 781 ₽/м²10.2025

7 489 290 ₽ 202 413 ₽/м² 11 066 410 ₽ 201 207 ₽/м² 12 776 546 ₽ 170 354 ₽/м²09.2025

7 796 430 ₽ 210 714 ₽/м² 11 779 463 ₽ 214 172 ₽/м² 14 601 803 ₽ 194 691 ₽/м²08.2025

7 932 658 ₽ 214 396 ₽/м² 10 014 352 ₽ 182 079 ₽/м² 15 761 049 ₽ 210 147 ₽/м²07.2025

6 989 274 ₽ 188 899 ₽/м² 9 611 779 ₽ 174 760 ₽/м² 13 943 956 ₽ 185 919 ₽/м²06.2026

6 355 679 ₽ 205 022 ₽/м² 9 039 452 ₽ 184 479 ₽/м² 10 673 306 ₽ 159 303 ₽/м²05.2026

5 995 472 ₽ 193 402 ₽/м² 8 818 351 ₽ 179 966 ₽/м² 10 403 667 ₽ 155 279 ₽/м²04.2026

5 648 800 ₽ 182 219 ₽/м² 8 342 107 ₽ 170 247 ₽/м² 9 928 708 ₽ 148 190 ₽/м²03.2026

7 612 757 ₽ 245 573 ₽/м² 9 388 799 ₽ 191 608 ₽/м² 11 740 125 ₽ 175 226 ₽/м²02.2026

8 695 263 ₽ 280 492 ₽/м² 10 351 278 ₽ 211 251 ₽/м² 12 783 736 ₽ 190 802 ₽/м²01.2026

8 455 974 ₽ 272 773 ₽/м² 9 682 167 ₽ 197 595 ₽/м² 11 582 724 ₽ 172 876 ₽/м²12.2025

7 977 045 ₽ 257 324 ₽/м² 9 292 433 ₽ 189 641 ₽/м² 11 684 475 ₽ 174 395 ₽/м²11.2025

7 007 532 ₽ 226 049 ₽/м² 8 771 197 ₽ 179 004 ₽/м² 10 619 172 ₽ 158 495 ₽/м²10.2025

5 931 379 ₽ 191 335 ₽/м² 7 598 317 ₽ 155 068 ₽/м² 8 911 636 ₽ 133 009 ₽/м²09.2025

5 643 380 ₽ 182 045 ₽/м² 8 037 250 ₽ 164 026 ₽/м² 9 368 707 ₽ 139 831 ₽/м²08.2025

5 482 432 ₽ 176 853 ₽/м² 7 422 923 ₽ 151 488 ₽/м² 10 155 526 ₽ 151 575 ₽/м²07.2025

6 106 623 ₽ 196 988 ₽/м² 7 009 752 ₽ 143 056 ₽/м² 8 879 370 ₽ 132 528 ₽/м²06.2026

10 175 145 ₽ 23 499 ₽/м² 12 908 377 ₽ 230 507 ₽/м² 18 857 890 ₽ 232 813 ₽/м²05.2026

9 455 638 ₽ 21 838 ₽/м² 12 977 203 ₽ 231 736 ₽/м² 21 643 528 ₽ 267 204 ₽/м²04.2026

9 769 480 ₽ 22 562 ₽/м² 13 434 815 ₽ 239 907 ₽/м² 22 080 854 ₽ 272 603 ₽/м²03.2026

9 066 280 ₽ 20 938 ₽/м² 12 958 801 ₽ 231 407 ₽/м² 20 308 284 ₽ 250 720 ₽/м²02.2026

11 358 010 ₽ 26 231 ₽/м² 13 214 486 ₽ 235 973 ₽/м² 20 612 420 ₽ 254 474 ₽/м²01.2026

9 935 721 ₽ 22 946 ₽/м² 13 044 484 ₽ 232 937 ₽/м² 20 276 767 ₽ 250 330 ₽/м²12.2025

9 933 967 ₽ 22 942 ₽/м² 12 393 238 ₽ 221 308 ₽/м² 20 362 888 ₽ 251 394 ₽/м²11.2025

9 617 870 ₽ 22 212 ₽/м² 12 843 373 ₽ 229 346 ₽/м² 20 897 607 ₽ 257 995 ₽/м²10.2025

9 220 761 ₽ 21 295 ₽/м² 11 842 644 ₽ 211 476 ₽/м² 19 212 925 ₽ 237 197 ₽/м²09.2025

9 949 727 ₽ 22 979 ₽/м² 13 624 869 ₽ 243 301 ₽/м² 18 340 209 ₽ 226 422 ₽/м²08.2025

9 291 705 ₽ 21 459 ₽/м² 12 611 743 ₽ 225 210 ₽/м² 16 655 607 ₽ 205 625 ₽/м²07.2025

8 387 792 ₽ 19 371 ₽/м² 12 437 512 ₽ 222 098 ₽/м² 16 042 492 ₽ 198 055 ₽/м²06.2026

8 642 963 ₽ 240 082 ₽/м² 11 137 937 ₽ 206 258 ₽/м² 12 863 646 ₽ 173 833 ₽/м²05.2026

8 566 175 ₽ 237 949 ₽/м² 11 631 506 ₽ 215 398 ₽/м² 15 574 199 ₽ 210 462 ₽/м²04.2026

8 497 970 ₽ 236 055 ₽/м² 11 553 505 ₽ 213 954 ₽/м² 15 669 353 ₽ 211 748 ₽/м²03.2026

8 634 608 ₽ 239 850 ₽/м² 11 736 136 ₽ 217 336 ₽/м² 13 820 455 ₽ 186 763 ₽/м²02.2026

8 850 749 ₽ 245 854 ₽/м² 11 238 754 ₽ 208 125 ₽/м² 13 525 147 ₽ 182 772 ₽/м²01.2026

8 543 524 ₽ 237 320 ₽/м² 10 806 253 ₽ 200 116 ₽/м² 13 630 291 ₽ 184 193 ₽/м²12.2025

8 447 064 ₽ 234 641 ₽/м² 10 928 728 ₽ 202 384 ₽/м² 13 471 242 ₽ 182 044 ₽/м²11.2025

8 389 980 ₽ 233 055 ₽/м² 10 628 910 ₽ 196 832 ₽/м² 12 985 959 ₽ 175 486 ₽/м²10.2025

7 942 637 ₽ 220 629 ₽/м² 10 683 377 ₽ 197 840 ₽/м² 13 128 415 ₽ 177 411 ₽/м²09.2025

8 265 675 ₽ 229 602 ₽/м² 10 448 876 ₽ 193 498 ₽/м² 13 385 058 ₽ 180 879 ₽/м²08.2025

8 673 257 ₽ 240 924 ₽/м² 11 143 957 ₽ 206 370 ₽/м² 14 369 282 ₽ 194 179 ₽/м²07.2025

7 337 600 ₽ 203 822 ₽/м² 9 618 413 ₽ 178 119 ₽/м² 13 165 283 ₽ 177 909 ₽/м²06.2026

8 457 958 ₽ 234 943 ₽/м² 11 050 285 ₽ 204 635 ₽/м² 14 339 540 ₽ 183 840 ₽/м²05.2026

8 969 583 ₽ 249 155 ₽/м² 12 021 173 ₽ 222 614 ₽/м² 15 578 598 ₽ 199 726 ₽/м²04.2026

8 768 670 ₽ 243 574 ₽/м² 12 147 276 ₽ 224 950 ₽/м² 16 163 094 ₽ 207 219 ₽/м²03.2026

9 379 115 ₽ 260 531 ₽/м² 13 108 033 ₽ 242 741 ₽/м² 18 286 008 ₽ 234 436 ₽/м²02.2026

9 776 523 ₽ 271 570 ₽/м² 13 303 607 ₽ 246 363 ₽/м² 18 500 745 ₽ 237 189 ₽/м²01.2026

9 332 614 ₽ 259 239 ₽/м² 11 682 190 ₽ 216 337 ₽/м² 15 949 325 ₽ 204 479 ₽/м²12.2025

9 963 644 ₽ 276 768 ₽/м² 13 649 574 ₽ 252 770 ₽/м² 16 888 478 ₽ 216 519 ₽/м²11.2025

9 045 727 ₽ 251 270 ₽/м² 13 005 849 ₽ 240 849 ₽/м² 16 932 961 ₽ 217 089 ₽/м²10.2025

8 686 433 ₽ 241 290 ₽/м² 12 600 768 ₽ 233 348 ₽/м² 16 408 711 ₽ 210 368 ₽/м²09.2025

9 025 240 ₽ 250 701 ₽/м² 12 794 187 ₽ 236 929 ₽/м² 16 444 538 ₽ 210 827 ₽/м²08.2025

11 051 324 ₽ 306 981 ₽/м² 11 714 785 ₽ 216 940 ₽/м² 15 485 733 ₽ 198 535 ₽/м²07.2025

7 508 542 ₽ 208 571 ₽/м² 9 056 818 ₽ 167 719 ₽/м² 11 632 040 ₽ 149 129 ₽/м²Данный сервис статистики недвижимости предоставляет информацию только в ознакомительных целях. Мы не несем ответственности за точность, полноту или актуальность предоставленных данных. Информация, предоставленная нашим сервисом, не является юридическим советом или рекомендацией. Мы не несем ответственности за любые убытки или ущерб, возникшие в результате использования нашего сервиса. Пользователи должны самостоятельно проверять информацию, полученную через наш сервис, и использовать ее на свой страх и риск.

Наша оценка основана на базе данных более 150 тысяч квартир, за 1 год, расположенных в радиусе 200 метров от указанного вами адреса. Мы учитываем такие параметры, как этажность, тип стен, наличие капитального ремонта, год постройки, а также исключаем объекты с завышенной или заниженной ценой, чтобы гарантировать наиболее точную оценку.

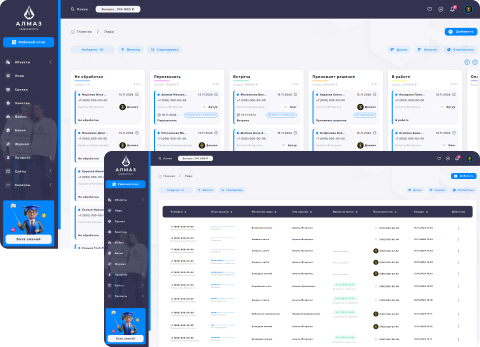

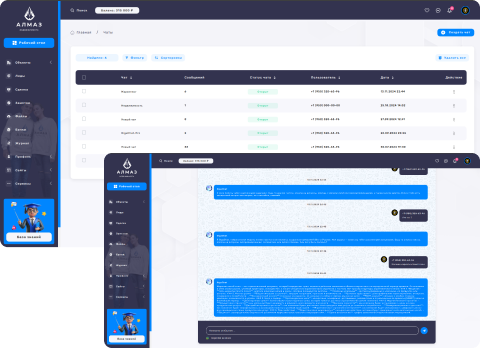

Цифровая экосистема для риэлтора

CRM для агентства недвижимости

Управляйте недвижимостью эффективно с нашей CRM: автоматизация, аналитика и удобный доступ к данным.

![]() Управление объектами — быстрый доступ и обновление данных по недвижимости.

Управление объектами — быстрый доступ и обновление данных по недвижимости.

![]() Автоматизация сделок — настройка шаблонов и уведомлений для ускорения процессов.

Автоматизация сделок — настройка шаблонов и уведомлений для ускорения процессов.

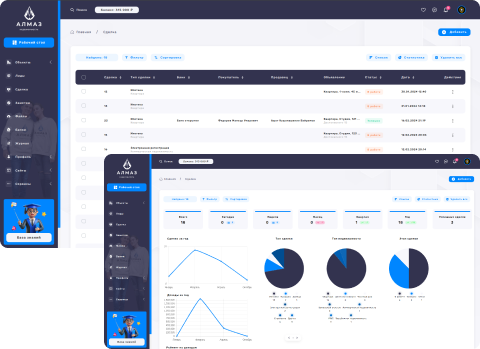

![]() Аналитика и отчеты — подробные данные для анализа рынка и эффективности.

Аналитика и отчеты — подробные данные для анализа рынка и эффективности.

![]() Управление клиентами — учет и сегментация клиентов для персонализации предложений.

Управление клиентами — учет и сегментация клиентов для персонализации предложений.

![]() Интеграция с сайтами — публикация объявлений прямо из CRM на ведущие площадки.

Интеграция с сайтами — публикация объявлений прямо из CRM на ведущие площадки.

![]() Подписка: от 5000 ₽ / 1 мес

Подписка: от 5000 ₽ / 1 мес

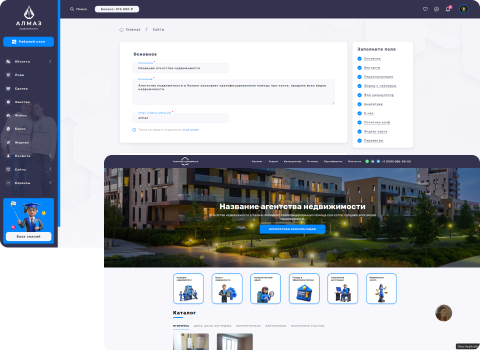

Конструктор сайта

Конструктор сайтов для недвижимости — быстрый запуск профессионального сайта с удобным управлением, поддержкой SEO и мобильной оптимизацией.

![]() Удобный интерфейс — простой редактор для настройки страниц и контента.

Удобный интерфейс — простой редактор для настройки страниц и контента.

![]() SEO-оптимизация — встроенные инструменты для улучшения видимости сайта.

SEO-оптимизация — встроенные инструменты для улучшения видимости сайта.

![]() Адаптивный дизайн — сайт корректно отображается на всех устройствах.

Адаптивный дизайн — сайт корректно отображается на всех устройствах.

![]() Интеграция с CRM — автоматизация обновления данных и управление заявками.

Интеграция с CRM — автоматизация обновления данных и управление заявками.

![]() Встроенные модули(сторис, всплывающий виджет, плавающая кнопка) — выбор и настройка модулей для функциональности сайта.

Встроенные модули(сторис, всплывающий виджет, плавающая кнопка) — выбор и настройка модулей для функциональности сайта.

![]() Подписка: от 5000 ₽ / 1 мес

Подписка: от 5000 ₽ / 1 мес

Оформление сделок

Весь спектр услуг для недвижимости в одном месте: оформление сделок, ипотека, страховка и многое другое.

![]() Электронная сделка — безопасное и удобное оформление дистанционно.

Электронная сделка — безопасное и удобное оформление дистанционно.

![]() Оформление ипотеки — помощь в подборе и получении выгодных условий.

Оформление ипотеки — помощь в подборе и получении выгодных условий.

![]() Сопровождение сделки — полное юридическое сопровождение на каждом этапе.

Сопровождение сделки — полное юридическое сопровождение на каждом этапе.

![]() Оформление страховки — защита вашей недвижимости от любых рисков.

Оформление страховки — защита вашей недвижимости от любых рисков.

![]() Консультации — индивидуальные рекомендации для ваших целей и ситуации.

Консультации — индивидуальные рекомендации для ваших целей и ситуации.

![]() Подписка: от 5000 ₽ / 1 мес

Подписка: от 5000 ₽ / 1 мес

База недвижимости

Наша база недвижимости — это удобный доступ к проверенным объектам: дома, квартиры, коммерческие объекты.

![]() Удобный поиск — фильтры по параметрам для быстрого нахождения нужного объекта.

Удобный поиск — фильтры по параметрам для быстрого нахождения нужного объекта.

![]() Актуальные данные — регулярное обновление информации об объектах.

Актуальные данные — регулярное обновление информации об объектах.

![]() Подробные описания — полные характеристики и фото для каждой недвижимости.

Подробные описания — полные характеристики и фото для каждой недвижимости.

![]() Разделы по типам — легкий доступ к домам, квартирам и коммерческим объектам.

Разделы по типам — легкий доступ к домам, квартирам и коммерческим объектам.

![]() Поддержка клиентов — консультации и помощь в подборе недвижимости.

Поддержка клиентов — консультации и помощь в подборе недвижимости.

![]() Подписка: от 5000 ₽ / 1 мес

Подписка: от 5000 ₽ / 1 мес

Проверка продавца и недвижимости

Сервис проверки физических лиц и недвижимости обеспечивает полную безопасность сделки. Защита от мошенничества и проверенные данные для уверенности в покупке.

![]() Проверка физического лица — анализ документов и финансовой истории продавца.

Проверка физического лица — анализ документов и финансовой истории продавца.

![]() Проверка объекта — выявление обременений и юридических рисков недвижимости.

Проверка объекта — выявление обременений и юридических рисков недвижимости.

![]() Подписка: от 5000 ₽ / 1 мес

Подписка: от 5000 ₽ / 1 мес

Облачное хранилище

Наше облако для недвижимости позволяет хранить, защищать и управлять данными объектов в едином пространстве.

![]() Безопасное хранение — защита данных с шифрованием и резервным копированием.

Безопасное хранение — защита данных с шифрованием и резервным копированием.

![]() Доступ 24/7 — управление данными с любых устройств в любое время.

Доступ 24/7 — управление данными с любых устройств в любое время.

![]() Легкий обмен — быстрая передача данных с коллегами и клиентами.

Легкий обмен — быстрая передача данных с коллегами и клиентами.

![]() Масштабируемость — гибкость для хранения любого объема информации.

Масштабируемость — гибкость для хранения любого объема информации.

![]() Подписка: от 5000 ₽ / 1 мес

Подписка: от 5000 ₽ / 1 мес

Автоматическое размещение объявлений

Наш сервис автоматического размещения объявлений позволяет публиковать объекты недвижимости на популярных площадках одним кликом.

![]() Массовое размещение — объявления на 30+ площадках

Массовое размещение — объявления на 30+ площадках

![]() Экономия времени — автоматизация публикации в один клик.

Экономия времени — автоматизация публикации в один клик.

![]() Отчет о размещении — список ссылок на объявления по каждой площадке в личном кабинете.

Отчет о размещении — список ссылок на объявления по каждой площадке в личном кабинете.

![]() Подписка: от 5000 ₽ / 1 мес

Подписка: от 5000 ₽ / 1 мес

Chat-бот для недвижимости

Chat-бот для недвижимости: автоматизация общения, создание текстов и эффективное взаимодействие с клиентами.

![]() Ответы на часто задаваемые вопросы — автоматическое предоставление информации о процессе покупки и аренды.

Ответы на часто задаваемые вопросы — автоматическое предоставление информации о процессе покупки и аренды.

![]() Генерация текстов — создание уникальных описаний объектов для объявлений

Генерация текстов — создание уникальных описаний объектов для объявлений

![]() Персонализированные рекомендации — предложения недвижимости, основанные на предпочтениях клиентов.

Персонализированные рекомендации — предложения недвижимости, основанные на предпочтениях клиентов.

![]() Подписка: от 5000 ₽ / 1 мес

Подписка: от 5000 ₽ / 1 мес

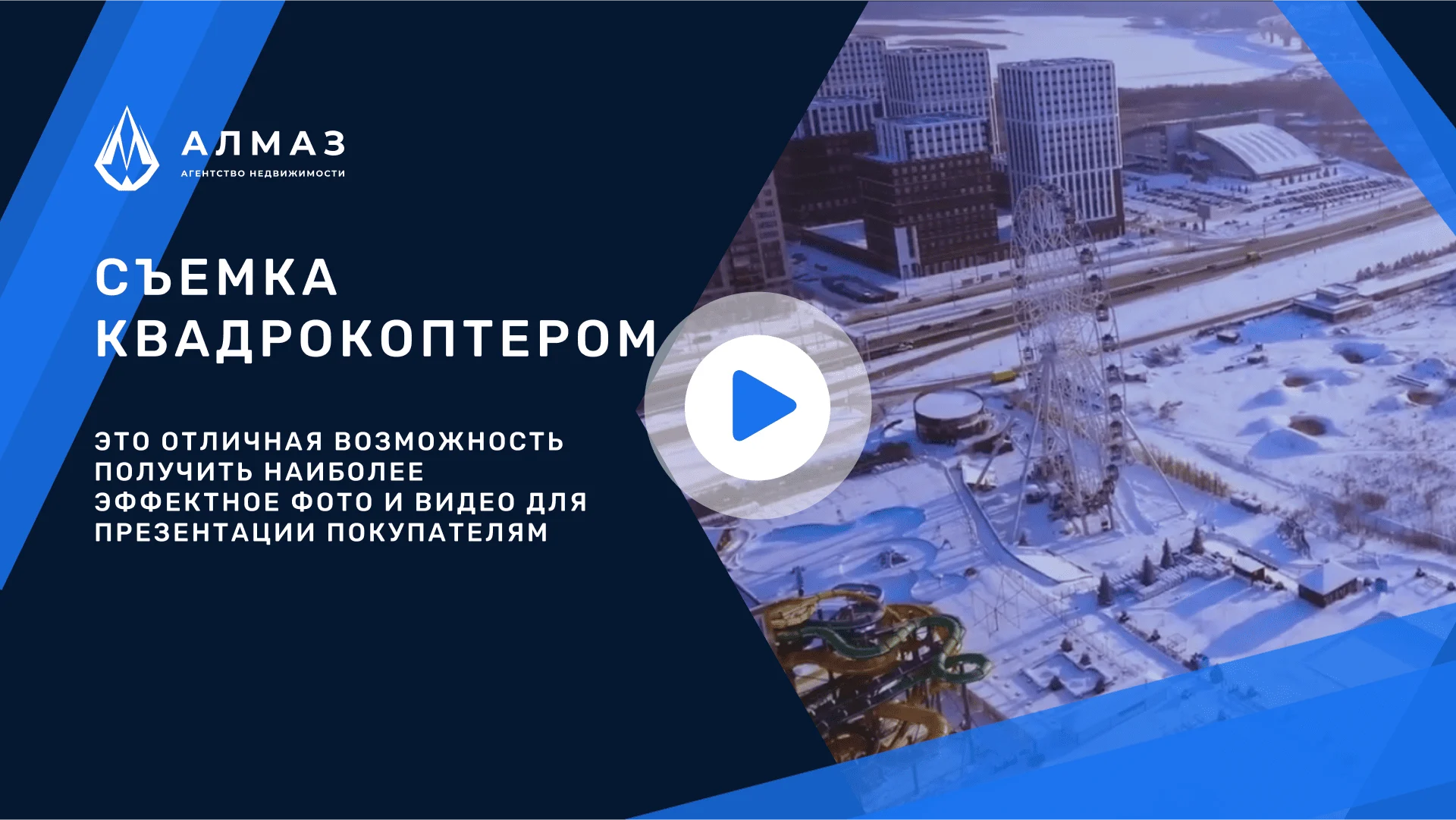

Съемка квадрокоптером

Аэросъемка 360 градусов

С помощью такой съемки можно получить панорамный обзор, охватывающий все направления, что позволяет зрителям исследовать и изучать окружающую среду или объект недвижимости во всех деталях.

Аэросъемка дома

Снимки с высоты подчеркивают архитектурные особенности дома, его расположение на участке и окружающую местность.

Аэросъемка для рекламы

Съемка с воздуха позволяет создавать эпические панорамы, плавные движения и динамичные сцены, которые придают рекламе эффект кинематографического фильма.

Аэрофотосъемка местности

Высококачественные фотографии и видеоматериалы с высоты обеспечивают детальное представление о топографии, рельефе, водных объектах, дорожной инфраструктуре и других особенностях местности.

Съемка квадрокоптером для клиентов Алмаз

Съемка квадрокоптером для клиентов Алмаз

3Д Тур по квартире

Лучший способ демонстрации

Виртуальный 3D тур на сегодняшний день является лучшим инструментом передачи визуальной информации о пространстве

Экономия времени

Люди стремятся экономить своё время и получить максимум информации об объекте не выходя из дома

Конкурентное приемущество

Используя панорамы 360, вы создаете впечатления от первого лица для гостей и выделяете себя на фоне конкурентов

Повышение лояльности

90% потенциальных клиентов, просмотревших виртуальный тур, заявили, что это положительно повлияло на их решение

Cертификаты

Тарифы

![]() Новостройки

Новостройки

0%

Идеальное жилье ждет Вас от лучших застройщиков Казани. Квартира мечты становится реальностью с ипотекой по госпрограмме

![]() Вторичка

Вторичка

от 1%

Начнем поиск покупателя на ваш объект в день заключения договора на продажу, запустим рекламу и продадим объект в сжатые сроки

![]() Коммерческая

Коммерческая

от 3%

Продажа и юридические услуги по сопровождению сделки купли-продажи коммерческой недвижимости.

![]() Дома, дачи

Дома, дачи

от 3%

Юридическое сопровождение сделок с загородной недвижимостью: загородными жилыми домами, садовыми и дачными

![]() Зарубежная

Зарубежная

от 5%

Услуги по подбору зарубежной недвижимости и сопровождению сделок.

Наши услуги

Наши услуги

ВТОРИЧНАЯ

ЗАГОРОДНАЯ

НОВОСТРОЙКИ

ЭЛИТНАЯ

КОММЕРЧЕСКАЯ

НЕДВИЖИМОСТЬ ЗА РУБЕЖОМ

ПРИВОЛЖСКИЙ Р-Н

НОВО-САВИНОВСКИЙ Р-Н

АВИАСТРОИТЕЛЬНЫЙ Р-Н

КИРОВСКИЙ Р-Н

ЛАИШЕВСКИЙ Р-Н

ЗЕЛЕНОДОЛЬСКИЙ Р-Н

ПЕСТРЕЧИНСКИЙ Р-Н

УСЛУГИ

Мобильное приложение

Скачайте бесплатно - мобильное приложение Алмаз недвижимость

Проверенные объекты

В базе только проверенные объекты от надежных застройщиков и собственников.

Поиск на карте

Поиск недвижимости на карте Казани, квартиры, офисы, земельные участки, дома и др.

Фильтр

Поиск с фильтрацией по необходимому вам ценовому диапазону, площади, направлению, местонахождению.

Чат

В приложение можно задать любой интересующий Вас вопрос.